청년도약계좌란? 2025년 최신 정보

청년도약계좌는 청년들의 중장기 자산 형성을 돕기 위해 정부가 마련한 특별한 금융 상품입니다. 이 계좌는 19세 이상 34세 이하의 청년들을 대상으로 하며, 2025년 기준으로 더욱 매력적인 혜택을 제공합니다. 가입자는 매월 40만원에서 70만원까지 저축할 수 있으며, 정부는 납입 금액에 비례하여 최대 6%의 매칭지원금을 제공합니다. 특히 2025년부터는 정부 기여금이 월 최대 3만 3천원까지 증가하여, 청년들의 자산 증식에 더욱 큰 도움이 될 것으로 예상됩니다.

청년도약계좌의 이자소득 비과세 혜택 상세 설명

청년도약계좌의 가장 큰 장점 중 하나는 이자소득에 대한 비과세 혜택입니다. 일반적으로 저축 계좌에서 발생하는 이자소득에는 15.4%의 세금이 부과되지만, 청년도약계좌는 이러한 세금을 면제받을 수 있습니다. 이는 실질적으로 더 높은 수익률을 얻을 수 있음을 의미합니다. 비과세 혜택을 받기 위한 소득 기준은 총급여액 7천500만원 이하 또는 종합소득금액 6천300만원 이하입니다. 또한, 연간 비과세 납입한도는 840만원으로 설정되어 있어, 이 범위 내에서 최대한의 세제 혜택을 누릴 수 있습니다.

청년도약계좌와 일반 저축계좌의 세금 차이 비교

청년도약계좌와 일반 저축계좌의 가장 큰 차이점은 세금 처리 방식에 있습니다. 일반 저축계좌에서는 이자소득에 대해 15.4%의 세금(이자소득세 14% + 지방소득세 1.4%)이 부과되지만, 청년도약계좌는 이러한 세금이 전혀 없습니다. 이는 같은 금액을 저축하더라도 청년도약계좌 가입자가 더 많은 실질 수익을 얻을 수 있음을 의미합니다. 예를 들어, 100만원의 이자가 발생했을 경우, 일반 계좌에서는 15.4만원의 세금을 납부해야 하지만, 청년도약계좌에서는 전액을 수령할 수 있습니다.

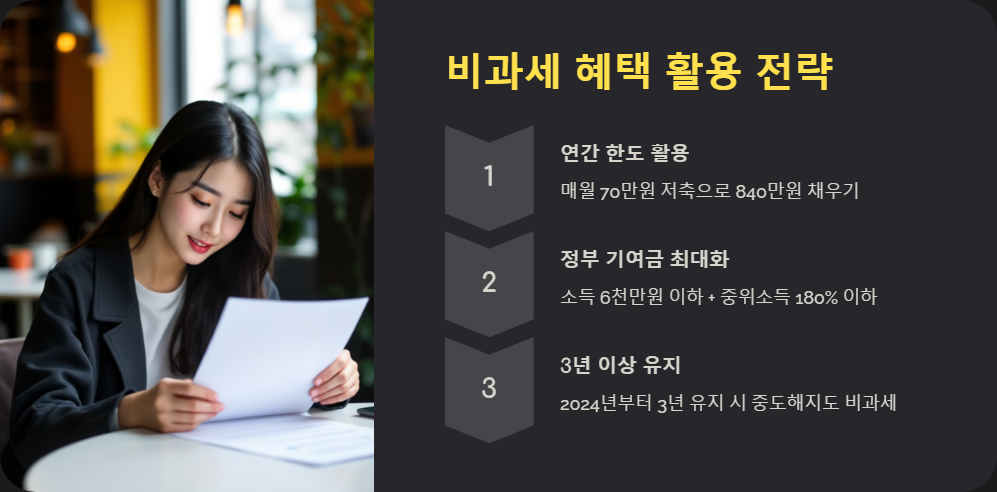

비과세 혜택을 최대한 활용하는 청년도약계좌 운용 전략

청년도약계좌의 비과세 혜택을 최대한 활용하기 위해서는 몇 가지 전략이 필요합니다. 첫째, 연간 납입한도인 840만원을 최대한 활용하는 것이 좋습니다. 매월 70만원씩 꾸준히 저축하면 이 한도를 채울 수 있습니다. 둘째, 정부 기여금을 최대한 받을 수 있도록 소득 기준을 잘 확인해야 합니다. 소득이 6천만원 이하이면서 가구소득이 중위소득의 180% 이하인 경우, 정부 기여금과 비과세 혜택을 모두 받을 수 있습니다. 셋째, 가입 후 최소 3년은 유지하는 것이 좋습니다. 2024년부터는 3년 이상 유지 시 중도해지하더라도 비과세 혜택을 받을 수 있도록 제도가 개선되었기 때문입니다.

청년도약계좌 가입 자격 및 한도 알아보기

청년도약계좌 가입 자격은 19세 이상 34세 이하의 청년으로, 국세청을 통해 소득금액 증명이 가능해야 합니다. 개인소득 기준으로는 총급여액 7천500만원 이하 또는 종합소득금액 6천300만원 이하여야 합니다. 가구소득 기준은 중위소득의 180% 이하여야 하며, 이는 2024년 3월부터 250%로 완화되었습니다. 납입 한도는 월 40만원에서 70만원까지이며, 연간 최대 840만원까지 납입할 수 있습니다. 특히 주목할 점은 직종이나 근무 회사의 규모에 따른 제한이 없다는 것입니다.

2025년 청년도약계좌 관련 새로운 정책 변화

2025년부터 청년도약계좌는 더욱 매력적인 상품으로 변모합니다. 정부 기여금이 월 최대 3만 3천원까지 증가하며, 40만원에서 70만원 구간에도 3%의 기여금이 적용됩니다. 이로 인해 만기 수령 금액이 최대 60만원까지 늘어나, 연 9.54%의 고금리 적금 효과를 누릴 수 있게 됩니다. 또한, 육아휴직자도 가입 대상에 포함되어 더 많은 청년들이 혜택을 받을 수 있게 되었습니다. 특별해지요건에 혼인과 출산이 추가되어, 생애 주요 이벤트 시에도 불이익 없이 자금을 활용할 수 있게 되었습니다.

청년도약계좌 vs 다른 금융상품: 세금 혜택 비교 분석

청년도약계좌는 다른 금융상품과 비교했을 때 세금 혜택 면에서 큰 우위를 가집니다. 일반 적금이나 예금 상품의 경우 이자소득세 14%와 지방소득세 1.4%를 합쳐 총 15.4%의 세금이 부과되지만, 청년도약계좌는 완전한 비과세 혜택을 제공합니다. 또한, 정부의 매칭 지원금까지 고려하면 실질 수익률이 크게 높아집니다. 예를 들어, 연소득 2천400만 원의 청년이 매월 40만 원을 저축할 경우, 6%의 매칭 비율이 적용되어 매달 최대 2만4천 원의 추가 지원금을 받을 수 있습니다. 이는 연 8.19~9.47%의 수익률에 해당하는 효과로, 현재의 저금리 환경에서는 매우 높은 수준입니다. 따라서 청년도약계좌는 청년들의 자산 형성에 있어 매우 효과적인 선택이 될 수 있습니다.